みなさん、「保証人・連帯保証人」の違いについてご存知ですか?

友人や家族から「保証人になって!」と頼まれたり、銀行などでお金を借りようと言う時、結ぶ必要があります。

しかし、保証と言っても「通常の保証」と「連帯保証」とでは、その意味合いは大きく異なり場合によっては全ての借金を背負うなど大きな損害を被ることになりかねません。

これは是非「社会人の常識」として心得ましょう。

保証とは

保証とは、「本来の債務者が債務を履行できない場合に、債務者に代わって債務を弁済する義務を負う契約」です。

簡単に言うと、「債務者が借金を返せない場合に、借金の肩代わりをする」と言うことです。

通常、この契約は書面か電磁的方法によってのみ効力を発するものなので注意が必要です。つまり口頭などでは、有効な契約にならないと言うことです。(民法446条2項3項)

口約束だけなら、後から「やっぱりやめる!」って言えるってことです。

会社法446条

1、保証人は、主たる債務者がその債務を履行しないときに、その履行をする責任を負う。

2、保証契約は、書面でしなければ、その効力を生じない。

3、保証契約がその内容を記録した電磁的記録・・・によってされたときは、その保証契約は、書面によってされたものとみなして、前項の規定を適用する。

![]()

advertisement

保証契約の基本性質

附従性

「主たる債務が弁済などで消滅すれば、保証契約も消滅する。」

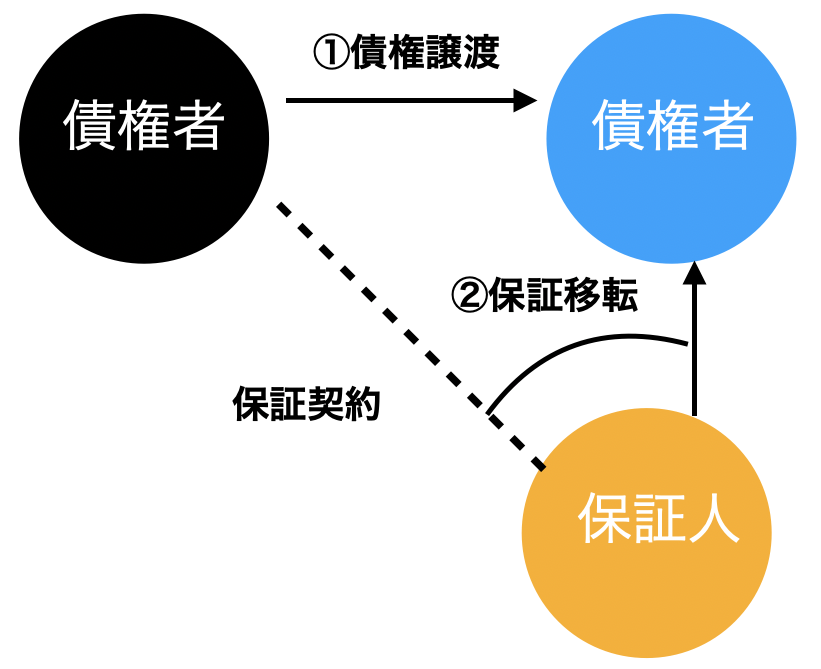

随伴性

「債権が債権譲渡などに伴って移転した場合に保証契約もそれに伴い移転すると言う性質。」

また、勘違いしてる方が多いのですが、保証契約は「保証人と債権者の間で結ぶ契約」です。「債務者と保証人」ではないのでご注意ください。

保証と連帯保証の違い

決定的な違いは「補充性の有無」です。

「補充性」とは、

主たる債務者が債務を履行しない場合に初めて保証人に債務の弁済を請求できると言う性質で、保証人にはこれが認められているのに対し、連帯保証人にはこれが認められていません。

具体的に以下の二つの権利に具体化されます。

①催告の抗弁権

債権者に対し、先ず主たる債務者に弁済請求することを求められる権利。(民法452条)

第452条

債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。

つまり、債権者が取り立てにきても、「まず先に主たる債務者に弁済請求してください。」と言えるわけですね。

そして、連帯保証人にはこの「催告の抗弁権」がありません。つまり、最初から債務者と同じように弁済請求を受ける可能性があります。

注意点

破産開始決定がなされている場合や債務者が行方不明の場合は催告の抗弁権は認められません。

②検索の抗弁権

債務者へ請求を行ったが弁済を受けられなかったとして、再度保証人へ弁済の請求を受けても、主たる債務者の財産からまずは弁済を受けるよう請求できる権利。(民法453条)

第453条

債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。

つまり債権者は、

・まず主たる債務者の財産から差し押さえるなどして弁済を受ける。

・その後、残債については保証人の財産から弁済を受ける

と言うことです。

ただし、連帯保証人にはこの「検索の抗弁権」は認められていません。

検索の抗弁権を主張するには、主たる債務者に資力・財産があることを証明しなければなりません。

ただし、これは債権全額についてでなくても良く、一部でも弁済できる部分に関しては所有の証明を行うことで、検索の抗弁権が主張できます。

例

債権者より保証人に対して、「100万円の弁済」を請求された場合に、

保証人「債務者の銀行預金60万円がある」

と証明すれば、債権者はその銀行預金60万円から取り立てなければなりません。

![]()

advertisement

銀行融資・保証協会・コロナ関連融資

実際、銀行契約や保証協会の利用時などにおいて利用されるのは「連帯保証」の方です。

また、行政や金融機関の制度である「コロナウイルス感染症対応資金等」でも連帯保証とする取り扱いがほとんどです。

この連帯保証ですが、外すことも可能となっている場合があります。

・経営者と企業の財産分離が図れていること

・資産超過状態等良好な財務状態

・上乗せの金利・保証料の支払い…

などなどの要件を満たせば経営者保障を解除することもできる場合があります。

参考までに神奈川県の場合

まとめ

みなさんこれで、友達に突然

「保証人になってよー☆」

って言われても、適切にリスク管理できますね?

そもそも、保証人なんて経営者でもなければやめたほうが良いですね。

執筆者

T

現役銀行員。融資と資産運用担当

簿記・FP・ビジネス法務・銀行業務検定・TOEIC..保有。

![]()

advertisement