2022年7月より、コロナ借換の新制度が開始されました。

と言っても従来より存在する【新型コロナウイルス感染症】のアップグレードです。

今回は分かりやすく利用者目線で解説します。

1、制度概要

借入金額:借換対象残高に事業計画達成に必要な資金を加えた額

→つまり、真水を加えた額で申請が可能ということです!

資金使途:運転資金

→設備資金等では利用不可です。事業計画に沿った資金使途に限定されます。

融資期間:15年以内(据置5年以内)・一括返済なら1年以内

→とっても太っ腹!従来の【特別借換】では期間10年据置半年です。

融資利率:1.7%〜2.4%以内 (責任共有外なら1.5%〜2.2%以内)

→デフォルト時銀行に一定負担が生じる場合が責任共有制度です。

利子補給:実行より1年は固定金利1.7%で半分利子補給がつく。

→半分は利子負担を軽減できます!金利は1.7%で固定されます。

保証料 :8000万まで全額補助!

8000万超の部分については4分の3が補助!

→良心的ですね。プロパーでの負担と変わりませんね!

対象:「感染症対応」「感染症借換」「危機対応」東京コロナ融資

→令和元年以降の東京都コロナ融資が借換対象。感染症全国は対象外です。

制度概要は以上となります。

融資期間が15年で据置を5年までひけるのは破格と言えますね。運転資金の銀行プロパーでここまで長期での貸出はまずあり得ません。よくて5年でしょう。

→融資期間を引き直すことで毎月返済の負担額軽減効果

また、5年の据置ということで返済猶予期間をコロナ融資よりさらに先延ばすことができます。

→返済猶予により当面の返済負担の軽減が期待できる。

2、注意点

①借換不可の制度がある!

この制度の最大の弱点だと言えるかもしれません。

新制度は「感染症全国」を利用したコロナ融資は借り替えられません!

感染症全国は東京都の制度では無く国の制度であることが要因だと思われますが、この制度を使っている場合その借入に対するコロナ借換は利用できません。

よって「感染症全国」を借換える場合は東京都の制度である「特別借換」を利用します。

②融資枠に限度がある

本制度は無担保で借入できる枠には限度があります。

簡単に説明すると

融資限度枠=一般枠8000万+セーフティネット8000万

となります。

危機関連保証は制度が終了している関係で、従来の

融資限度枠=一般枠8000万+セーフティネット8000万+別枠8000万」

では無くなっています。

よって、

→8000万以上の借入残高がある方等はセーフティネット4号等を取得する必要があります!

③利子補給が無くなってしまう!

コロナ融資と言えばゼロゼロ融資と言われるだけあって、無利子無担保で借入可能な融資ですよね。

しかし、この「コロナ借換」については

利子補給が全額から1.7%の半額かつ1年

となります。

よって利子負担分だけ損してしまう場合があります。

よってご自身の資金繰りの逼迫度合いに沿って判断してください。

利子補給 or 借換による返済軽減

どちらを優先するかは、資金繰り次第となります。

3、特別借換について

当制度は「コロナ借換」制度が創設されるより従前より存在する制度です。

金額:借換対象残高に事業計画達成に必要な資金を加えた額

使途:運転資金

融資期間:10年以内(据置半年以内)

金利:金融機関所定金利

利子補給:なし

保証料補助:2分の1(小規模企業者のみ)

対象:保証付融資

この制度を利用すれば、「感染症全国」を借り換えることができます。

ただし「コロナ借換」と違い、期間10年で据置も半年まで。利子についても補助はありません。

保証料の補助も小規模企業者に限られます。

よって、コロナ借換と違ってメリットが出にくい点に注意が必要です。

元々のコロナ融資の借入期間が短い場合や銀行との交渉で金利を引き下げられる場合などはメリットが出る可能性があります。

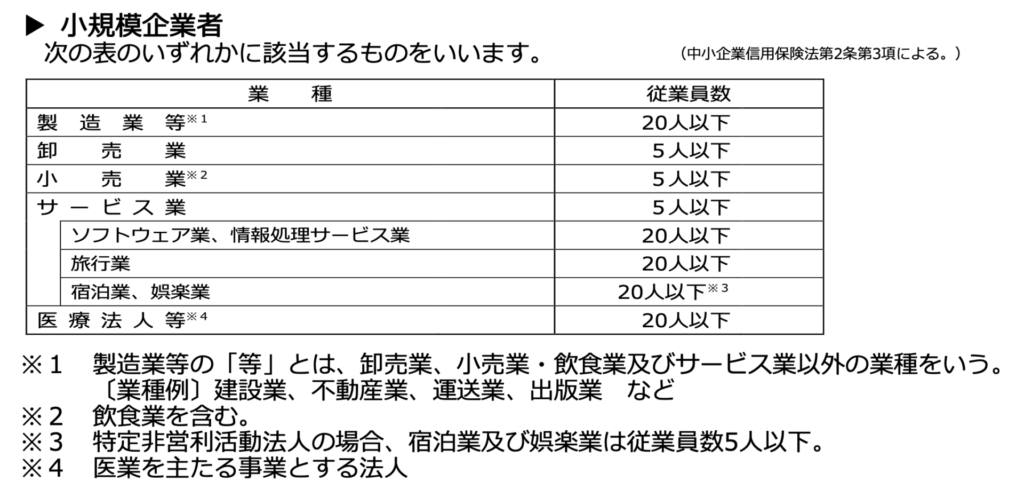

※小規模事業者とは

4、まとめ

本制度を申し込む際には銀行へ相談しましょう。

銀行が制度概要や必要書類・手続きなどの窓口となってくれるでしょう。

ただし、

年商100百万以上の方→メガバンク・地銀

年商 30百万以上の方→地銀

年商 30百万未満の方→信用金庫

の区分で相談するのが最も真摯な対応を受けられる可能性が高いです。

金融機関ごとに顧客層が違うので、身の丈に合わない金融機関を利用しようとすると、担当者すら付かず対応が遅くなるなど弊害が出る可能性があります。

いずれにせよ、本制度は期間15年の据置5年でかつ利子補給も一部受けられる破格の制度であることは間違いありません。

ぜひ、利用を一度検討してみて下さい。

東京都webページ

https://covid19.supportnavi.metro.tokyo.lg.jp/service/ykxURvcQC6S6PvKM5tdMXg

筆者

T

現役銀行員。法人担当。

簿記・FP・行政書士・TOEIC・銀行業務検定等資格保有。

中小企業支援を目的に日々頑張る銀行員です。

これからも情報発信いたしますのでよろしくお願い申し上げます。